アコムの最低返済額はいくらからなのでしょうか?

アコムの最低返済額は利用限度額に一定の割合をかけた金額で、千円未満は切り上げて計算することになっています。

借入金額 × 一定の割合 = 各回の返済金額(千円単位)

一定割合というのは借入限度額ごとに異なっており、以下のように区別されています。

1~30万円・・・借入金額の4.2%以上

30万円超~100万円未満・・・借入金額の3.0%以上

100万円~800万円・・・借入金額の2.0~3.0%以上

多くの方は1万円から100万円の間に収まっていると思うので、借入金額の4.2%あるいは3%が最低返済額に適用される割合となります。

例えば限度額が30万円で10万円を借りている場合、

最低返済金額 = 10万円 × 4.2% = 4200円

となります。

また限度額が50万円で20万円を借りている場合には

最低返済金額 = 20万円 × 3.0% = 6000円

となります。

返済は1000円単位で行う必要があるため、仮に4200円を返済しなければならなくなった場合は5000円以上を返済する必要があるということになります。

支払いが厳しい場合は最低返済額で支払いうのも仕方のないことですが、最低返済額で支払いを続けると必然的に回数が多くなってしまい、その分総額負担が大きくなってしまうためできれば最低返済額よりも高い金額で返済するようにしましょう。

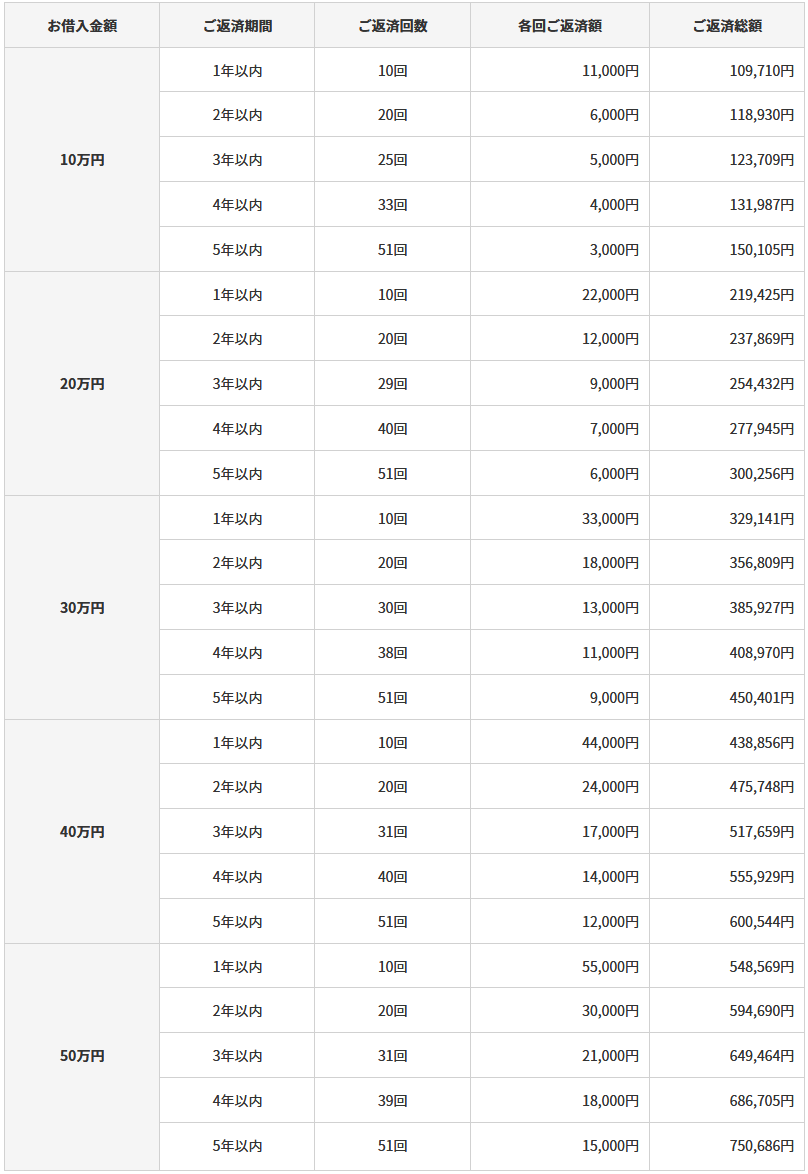

ちなみにアコムで借入金利が18%だった場合の返済シミュレーションは以下のようになります。

返済回数が少ないほど負担が少なくなっているのが分かると思います。

借り入れが多くなればなるほど毎月の負担も大きくなってしまうため、借入を行う時はできるだけ前の借金を完済してから利用することをおすすめします。

最低返済額で完済する前に何度も借り入れを行っているといつか取り返しのつかないことになるのでそれだけは絶対にやめてくださいね。